发布日期:2026-02-12 23:30 点击次数:84

2026年开年最变态的事,莫过于内存涨价了。

凡是DIY过台式机的一又友都知说念,内存虽是必不可少,但比拟CPU、显卡、甚而硬盘,属于没那么吃性能的,主打一个差未几就行。

大多数东说念主的预算,也就是几百块一根。

但如今小小的内存条,却让许多东说念主感到生分。

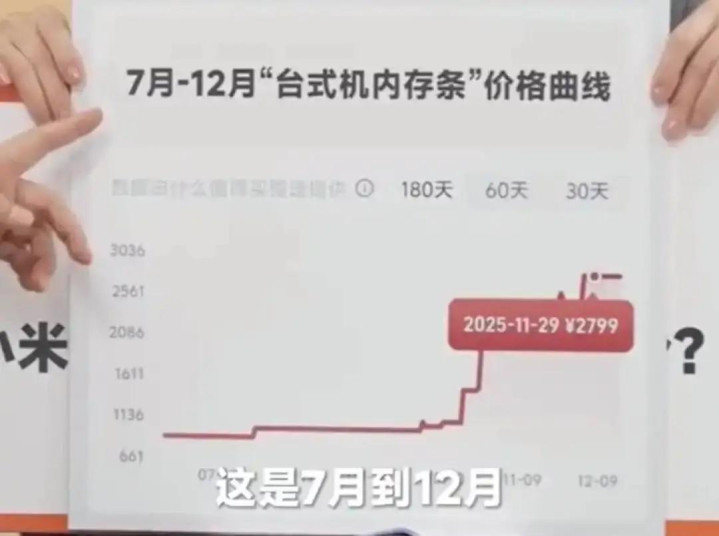

单个256G的DDR5内存,果然仍是卖到了4.2万元的天价。凑皆100根,就能在上海或北京的主要城区全款买房:

即等于更亲民的16G、32G,甚而早在2014年傍边就淘汰的老款DDR3内存条,价钱都翻了好几倍。

更离谱的是,最近几天的价钱涓滴莫得回落迹象,仍然在以平均每天+50元的速率在狂飙,一天一个价。

这何处是内存条,简直是“金条”啊!

不仅如斯,包括固态硬盘、显卡,甚而电源、散热器等等一众电脑配件,相似在随着内存一齐疯涨。

2年前300块钱的“白菜价”收的1T固态硬盘仍是不复存在,而是变幻无穷成了1200元一块。

……

毫无疑问,这轮电脑配件涨价,受伤最深的势必是本年打算攒机的小伙伴,绝对算得上“解除性打击”。

而手机、条记本、Pad这些需要用到内存/储存的电子产物,相似也相配不好过。不少业内大佬都纷纷默示,成本压力实在太大了。

荣耀、vivo、小米等多家手机厂商,从昨年底运行就对新发布的手机进行了一轮调价。同等存储版块的新机比上一代机型,差未几要贵500元傍边。

部分梦想、惠普、戴尔条记本电脑,即等于存量机型,价钱也普涨1000元以上。

这种境况之下,我们越来越“智能”的汽车行业,天然也逃不外去。

1月初,蔚来首创东说念主李斌就在媒体疏导会上公开默示:“本年最大的成本压力不是原材料,是内存!”

新款小米SU7预售当晚的直播智力,雷军也默示:“(新SU7)加量不涨价,基本上是不可能的啊!光内存涨价,成本就要比曩昔高好几千。”

固然到面前来看,汽车并莫得出现像手机、3C产物一样,大规模官宣涨价。

但对于车企的成本,实践上是有不小影响的。

尤其是对于15-30万元的中高端车型,主流的车机运行内存是24GB,存储容量要去到256GB,这还不包括援救驾驶系统。

和毛糙估算下来,平均每辆车的成本大摘要涨个1000-3000元。智能化进展越强的车,成本上升幅度也就越高。

更关节的是,现在简直大部分车企的研发标的,都在向AI大模子贴近。

无论是强化查验援救驾驶模子,车机语音交互系统,背后都需要采购巨额显卡和内存,来动作底层的算力撑抓。

是以对于车企来说,内存等电脑配件涨价,不单是是成本压力加多这样通俗,更会影响到智能化研发层面的进展。

那么问题来了,这轮内存涨价到底何时是个头啊?

面前聚集上的声息大体上有两种:

一种是,短期的内存价钱很难再回落了,这轮涨价可能会抓续到2030年以后。原因是AI发展势不可挡,而内存是发展AI的硬通货,势必会抓续处于供不应求气象。

另一种是,内存价钱上升仍是背离市集规定太多了,一切都是因为AI泡沫导致的,一朝泡沫絮叨,很快内存价钱就会鸡零狗碎。

我个东说念主个东说念主对这件事的看法是,无论内存涨价走向哪一条天下线,最终都可能演变成一场,影响全东说念主类的不幸式危险。

这可不是社长在骇东说念主闻听,这背后的逻辑,就藏在今天和巨匠聊的这篇万字长文里。

今天,我们就从内存涨价的具体原因运行聊起,望望谁在操控通盘大盘?改日的气运,又会走向何方?

01.史无先例的

超等AI数据中心

提及这轮内存涨价的泉源,其实得回首到一年前。

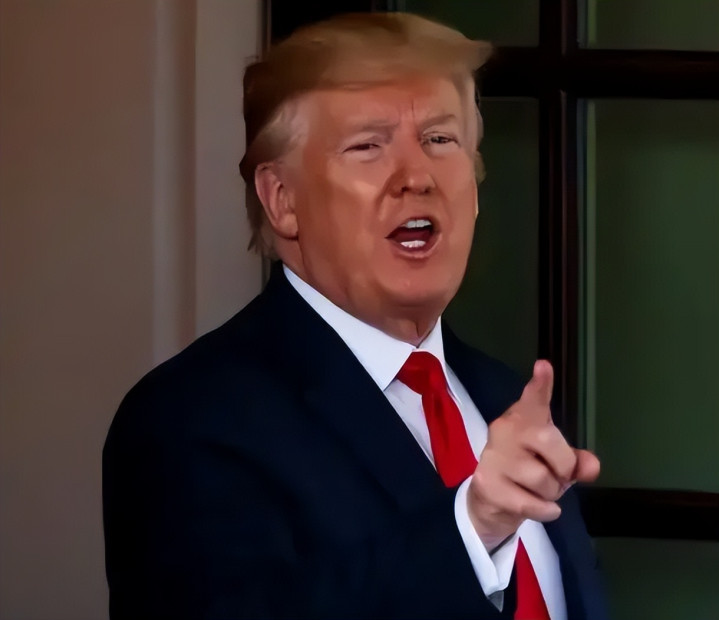

早在2025年1月份,特朗普就在好意思国白宫崇敬通知,要搞一个史诗级的大阵势,名为星际之门。

不知说念的东说念主光听名字,很容易将其误认为是要搞“虫洞”、“空间折跃”之类的天外阵势。

实践上,这阵势跟寰宇八竿子打不着。“星际之门”是由OpenAI、软银集团和甲骨文3家顶尖巨头,连络组建的超等AI结伴公司。

公司成立后的第一个筹备,就是要在4年时候里,共同投资5000亿好意思元,在全球范围内配置至少10座超等AI数据中心。

5000亿好意思元是什么看法?接近捷克或匈牙利等欧洲二线国度一整年的GDP总和!

就连马斯克听到这个数字之后,第一时候都是抓怀疑作风的。

只不外质疑的原理就很令东说念主深想了,

“他们实践上莫得钱”

。

但,特朗普可没功夫答理马斯克,而是绝不守密地称其为“东说念主类历史上最大的东说念主工智能基础按次阵势”。

“把这个名字记下来,因为你将会常常听到策动它的事情”。

从阵势规模上来看,星际之门如实相配夸张。

笔据OpenAI与甲骨文败露的信息,阵势一朝完全建成,其算力将达到现今全球AI总算力的1.2倍之多。

更离谱的是,通盘阵势的算力仍是不及以用我们最常见的“TOPS”单元来算计了,而是得用“耗电量”来算计,至少需要10GW的发电量!

这是什么看法?非常于想要守护AI数据中心的正常运转,需要单独配备10个大型核电站,同期还要满负荷运行。

不仅如斯,还要配备规模大到难以设想的储能系统、冷却系统等等,可谓烧钱又烧电。

至于AI数据中心对东说念主类改日的能源影响有多大,社长在这里先卖个关子,著述后头会和巨匠细聊。

星际之门刚刚组建时的阵势初期,如实遇到了不少艰苦。

比如主要负责公司资金支抓的软银集团,如实像马斯克说的那样,一时候掏不出那么多钱,于是不得不“卖血”巨额抛售抓有的英伟达股份,来筹集得可流动的资金;

主要负责技艺和运营的OpenAI,在数据中心具体选址的过程中,还与软银起了争执,闹得很不雀跃。

最终OpenAI选拔了无视软银,顺利和甲骨文在得克萨斯州阿比林市和登顿市的两处土地上运活动工。

……

在此之后的半年时候里,“星际之门”的热度逐步石千里大海,关怀的东说念主越来越少了。

可谁能猜测,到了昨年7月份,好意思国白宫倏得发布了《赢得竞赛:好意思国AI活动筹备》,里面明确了30个方针与103条政策活动。

其中相配重大的两点,一是将中国界说为AI领域的“头号策略竞争敌手”。

二是大幅简化了数据中心、能源按次和芯片工场,在好意思邦原土的配置审批经过。

有了政策背书之后,“星际之门”筹备就像被打了一针强心剂一样,阵势鼓励速率彰着加快了。

尤其是阵势的落地实行者OpenAI,其举动可谓透澈猖獗。

02. 内存条,吃个精光!

昨年9月份,OpenAI跟英伟达签了个大单,预估要采购400-500万张显卡。10月份,又跑去跟AMD签了大单,预估要采购240万张显卡。

光这些还没完,其后OpenAI又跟芯片公司博邃晓成策略配合,称要连络研发全新的显卡芯片,预估订单量与英伟达非常。

掐指一算,这轮显卡采购的总量至少要达到千万张级别了,无一例外完满都要投到“门”里面去。

不外,面对如斯大的订单,显卡公司雀跃之中也搀杂着无奈:

“想要造这样多显卡,显存有点不够用,产能提不上去啊!”

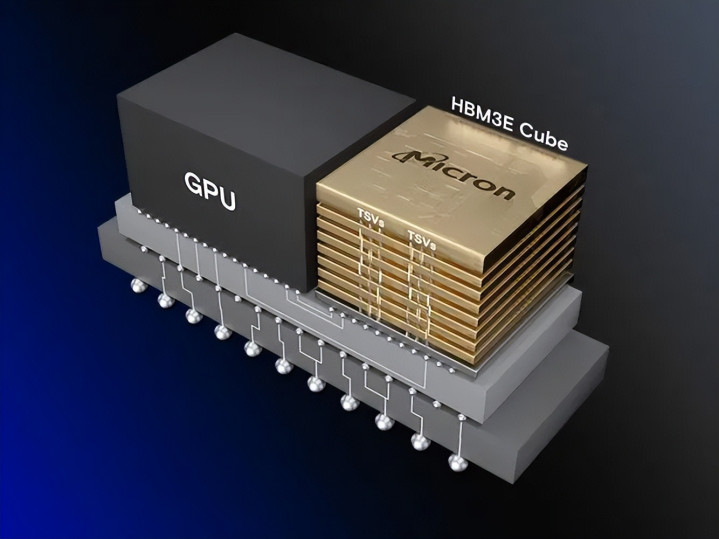

除了显卡必需的显存除外,内存条照旧显卡将模子查验出来,传输到硬盘存储的必要桥梁。(显存本体上也属于内存的一种,原材料均为内存颗粒)

OpenAI默示,“省心,我去帮你们惩办上游!”

于是OpenAI就跑到韩国,找到了“内存三巨头”之二的三星和SK海力士,签下了策略配合合同。

通俗来说就是,星际之门的内存大单,日后就全靠两位老兄随心相助了

!

这不算不得了,一算吓一跳。合着全天下总共的内存产能加起来,都不一定够供得起这座“星际之门”……

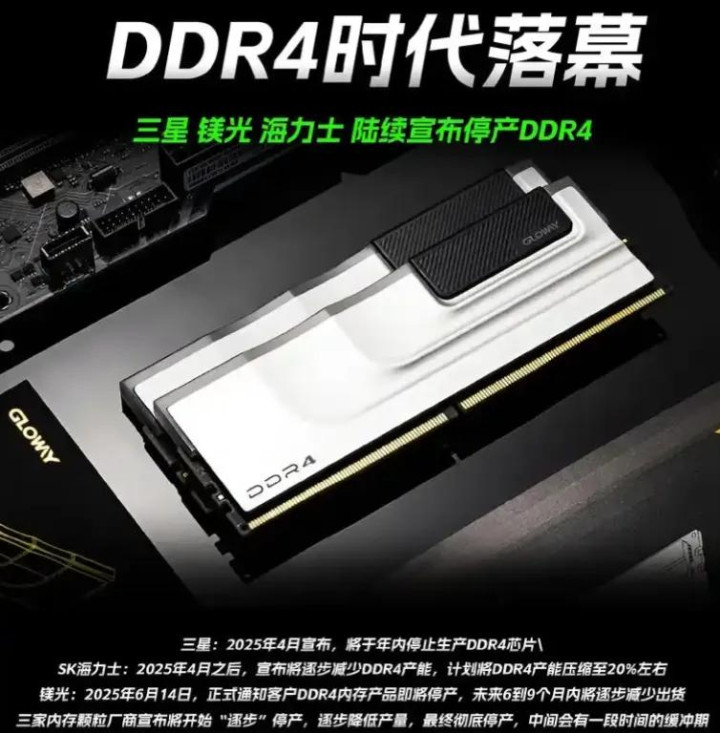

紧接着,三星和海力士就通过媒体向外界暴露,2026年全年的内存颗粒产能仍是售罄。

具体到产能分派上,三星和海力士也快速作念出了退换,无一例外地减产/停产了民用级DRAM内存条和闪存硬盘,转而将产能重点大幅调动到服务器级的HBM内存。

而这,刚巧就是变成面前市面上“民用级”内存条价钱大幅上升的顺利原因。

对于内存价钱的暴涨,两家内存巨头两手一摊:“这可不赖我,要怪就去怪AI吧!”

三星默示:“AI服务器对内存的需求量是普通服务器的8-10倍,这种需求结构的变化,导致了面前内存的供应垂危。”

海力士则默示:“AI需求已成为‘常态’,而非短期波动。我们专注于需求,而不是价钱的上升。”

而另一家内存三巨头之一的好意思国好意思光,固然OpenAI并莫得顺利与其签署配合合同,但因其坐褥的内存平淡被应用于英伟达和AMD的显卡显存,是以也算是转折配合了,现存产能基本上也被吃了个精光。

与三星和海力士如出一辙,不久前好意思光也对外声称,行将从2026年3月起停售面向宽阔消费者的内存与SSD产物。

据不完全统计,这一轮下来有快要60-70%的消费级DRAM内存产能,都转而投向用于AI服务器的HBM内存了。

毕竟HBM内存的毛利率高达60%,远高于消费级DRAM产物的20-40%。

任何企业都会把利润放在第一位,当AI领域的金主爸爸开出高价,放下“海口大单”的时候,又有谁会和钱过不去呢?

这一边,是仍是吃到期间红利的内存厂家。

1月19日就有音问曝出,海力士仍是向整体职工披发了东说念主均合东说念主民币64万元的分成,创造了历史新高。

可另一边,则是台式机、手机、平板、汽车上所需的内存条,沦为了AI猖獗席卷期间下的葬送品。

03. 内存涨价,却不扩产?

按照平淡的市集规定轮回,某一样商品产能紧缺、市集价钱上升之后,下一步,应该会有企业大幅扩大产能,试图赚取更高利润,最终使产物价钱回落才对。

但,事情离谱就离谱在,无论三星、海力士照旧好意思光,在扩产上的作风都进展得极其严慎,甚而有些不对常理。

笔据仍是公开的信息,内存三巨头在2026年中的内存产能瞻望膨胀幅度,海力士是8.5%,是三家中最高的;三星仅为4.5%;而好意思光干脆莫得顺利通知任何扩产筹备。

即等于有扩产,扩产的部分也都是拿来供AI服务器HBM内存的,跟消费级内存莫得半毛钱策动。

至于内存价钱仍是涨疯了,厂家也不肯意随心扩产的原因,概略与内存扩产存在“滞后性”有一定策动。

部署新的“内存颗粒”坐褥线,必须要用到光刻机。

光是从荷兰ASML那里下光刻机采购订单,排产就要花上1年半的时候,再加上采购刻蚀机、调试晶圆产线环境,达到良品率表率,再加上产能爬坡,往往需要2-3年的时候。

即等于民用级DDR5内存条产线,要达到年产10万片以上的产能规模,平淡单个工场都要投资50-200亿好意思元,不是一般的贵。

了解近几年锂电板原材料、光伏电板行业的一又友应该知说念,这两个行业都曾履历过价钱的大起大落。

原因很通俗,市集价钱高的时候,总共东说念主都想着扩大产能,大赚一笔。

等几年之后发现,我方产线建成了,东说念主家产线也建成了,市集供过于求,产物价钱就在强烈的同业斗争之中,被打成了“白菜价”。

概略,内存巨头们正是斟酌到了这点,就如三星所说:

“我们不会快速扩建坐褥线,而是通过优化成本开销策略均衡客户需求与市集价钱,以此镌汰供过于求的风险”。

等等!巨匠有莫得发现,这里面存在一个致命的BUG?

前脚还在信誓旦旦的说,AI对内存的需求仍是“常态化”!

后脚又“怂了”,顾虑到时候供过于求,是以不敢扩产!

这不彰着的傍边脑互搏,格格不入吗?

实践上,这刚巧暴露了现如今全球内存行业最丑陋的本体——贪心!

04.逆势扩产,熬死友商

价钱同盟下的把持市集

纵不雅通盘内存市集的发展历程,不难发现从当先的犯颜直谏,到如今三星、海力士、好意思光内存三巨头紧紧占据超越90%的市集份额。

这一过程中,内存的价钱彻首彻尾都在暴涨和暴跌这两个顶点中反复横跳,呈现彰着的周期性变化。

除了技艺和经济对市集需求产生的变化影响除外,三星等巨头的“逆势扩产”,是变成内存价钱加重波动的罪魁首恶。

1995年,微软发布了透澈改变PC气运的操作系统“Windows 95”,激励了一波全球性的PC采购飞腾。内存条也因需求量增长价钱情随事迁,从以往的每条几好意思元,一度涨到了每条80好意思元以上。

不外好景不常,1997年前后亚洲金融危险爆发,使得电子产物需求迅速凄怨。加之前几年因为PC盛行,半导体产能扩得太多了,使得内存出现了供浩大于求的情况。

谁能猜测,当其他玩家都在纷纷减产/裁人,避免更大的运营包袱时,三星果然逆行其说念:从1996-1999年3年时候里,三星通过银行贷款等一系列样子四处揽钱,投资了12亿好意思元,新建了4座内存工场,内存产能从原来的10万片晋升到了30万片,翻了3倍。

这一波下来,内存条价钱透澈跌破成本价,从16好意思元下滑到4好意思元以下,基本上卖一派亏一派。为此,三星付出了每年赔本4亿好意思元为代价。

但与此同期,三星的竞争敌手透澈撑不住了。英特尔透澈退出内存市集,IBM把内存业务卖给了东芝,苟了2年照旧没挺住,临了照旧退出了内存市集,德州仪器把内存业务卖给了好意思光,还有摩托罗拉、富士等等……

把一个个都是闻名远近的大厂的内存业务,硬生生熬死了。

就这样,原来全球20多家内存企业,一轮事后就只剩下了9家。

就在三星行将倒下的前一秒钟,终于迎来了朝阳。

进入21世纪,微软又一次发布了史诗级操作系统“Windows XP”,透澈引爆了全球互联网波浪的崛起,再加上中国加入世贸WTO,全球最大的消费市集透澈被掀开,一波就把濒死的三星周转了。

接下来7年时候里,全球存储市集翻了整整3倍,而当初三星逆势扩产付出的代价,全部调动成了收益,营收从1997年的-610韩元,变成了2007年的+1亿韩元,内存占全球的市集份额跃升至27%,全球第一。

但紧接着,又一次黑天鹅事件爆发,2008年全球金融危险袭来,内存市集需求再次堕入疲软。

这一次,三星又一次故技重施,顶着多数赔本也要逆势扩产,把上一年总利润的118%全部拿来投资建厂,开云体育进一步加重了内存市集的产能多余。

使允洽时主流的2G DDR2内存条价钱,从高点的800元一度跌至90元冰点,比原材料成本都低。

就这样,2009年德国奇梦达,2012年日本“国度队”尔必达退出内存市集,以及台湾晶力、茂德、华亚科等厂商该跑路的跑路,该整合的整合,该退出的退出。

最终9家内存企业中,就只剩下两家韩国企业三星、海力士,和一家好意思国企业好意思光三寡头鼎峙的局面,占据了超越90%的市集份额,一直守护到了现在。

三家巨头一盘算,接续卷下去对谁都不好,干脆就形成了个“价钱同盟”,让产物毛利率永远保抓在60%以上,巨匠都有钱赚。

为了保证“价钱同盟”的稳固,三家通过构建了大规模的专利墙,迫使新入行的玩家需要支付昂贵的专利费,极大的提高了内存行业的准初学槛。

一朝有新的竞争敌手入行,三巨头就会对其群起而攻之。

中国内存企业长鑫存储在入行的过程中,哪怕市集份额唯有5%,都碰到了大额的专利诉讼索赔。

好在长鑫存储抓有着奇梦达留住技艺专利“遗产”,技艺道路选拔与三巨头并不重迭,这才得以避免。

值得一提的是,长鑫存储在这轮内存涨价中,进展照旧相对克制的,DDR5产物价钱涨幅在30-40%,远低于三巨头的接近70%。

巨匠先别慌乱吐槽长鑫存储的涨价步履,毕竟它从2016年景立以来一直处于赔本气象,而本年是有契机借着这轮内存涨价潮,已矣首年盈利的。

唯有先赚到了钱,才能有满盈多的“枪弹”用来反击嘛。

同期技艺层面,长鑫存储仅有坐褥民用级内存条的才能,距离大规模坐褥AI服务器上用的HBM大容量内存,在技艺上还存在着不小的差距。

长鑫存储恰好不错收拢三巨头将产能转向HBM服务器内存的窗口期,巩固自身在民用级内存市集的地位。

历久来看,长鑫存储是有机和会过提高产量,把逆天的民用级内存价钱从头拉回正轨的。

不外,从另一个角度上来说,内存三巨头在AI需求量大涨的情况下,并莫得选拔大规模扩产,长鑫存储此时贸然迎风扩产,亦然存在不小风险的。

三巨头们除了尽可能的制造内存短缺狂躁,来炒作市集价钱赚取高额利润除外,有很大的可能是为了防护,一个恐怖的系统性危险——AI泡沫絮叨。

06. AI,一场能源往还!

这时可能有东说念主会说了,全球AI进化波浪史无先例的未艾方兴,社长凭什么看空AI的改日,说AI是泡沫呢?

实践上,“AI泡沫”这一不雅点仍是有不少顶尖金融大佬建议过了,就连处于风暴中心的OpenAI雇主奥特曼本东说念主,就屡次在访谈和聚集发帖中,抒发过对于AI存在泡沫的不雅点:

“AI的许多部分如实有点泡沫化。改日2-6年,算力领域必将出现‘泡沫’和‘多余’”。

至于AI为何存在泡沫?我将会从能源、成本和AI性能三个维度跟巨匠分析。

首先来说说能源。

著述起首第一部分曾提到过,星际之门筹备在4年内配置的10座AI数据中心,总规模达到了10GW,仍曲直常于10座大型核电站的耗电量。

实践上,这只是AI服务器膨胀说念路上的冰山一角。

笔据国外能源署IEA预测,到2030年,全球数据中心的年耗电量将增至945TWh,占全球电力销耗的近3-5%。

非常于现时全日本一整年的用电量,将超越铝、钢铁、水泥及化工等传统高耗能产业用电量总和。

纵不雅东说念主类进化的历程会发现,无论哪一次工业篡改,其背后的推能源,都是对能源的专揽。

若是假设AI是第三次工业篡改的终极谜底的话,AI巨量的吞吃能源,查验超等智能体的过程,与第一次工业篡改时,烧毁煤炭推动汽轮机的过程何其相似!

同期也评释了,为什么前段时候好意思国要对全球石油储量最大的委内瑞拉下手。

这本体上,有点像是一场打着“安全旗子”的能源褫夺。

不外,想要让AI这个能源巨兽运转起来,可小数也禁止易。

IEA发出劝诫称,若不加快升级电力行业,全球约20%筹备中的数据中心阵势或将濒临宽限风险,因为电网系统已接近承载极限。

固然好意思国娇傲“东说念主类细致的灯塔”,但奈何好多电力按次都是上个世纪留传住来的老古董,根蒂无法承载当代AI巨兽的暴力输出。

好意思国几位身价逆天的AI大佬,在数据中心行将运活动工时,只可无奈地蹲在地上望着仍是锈迹斑斑的电缆束缚嗟叹。

“既然现存电力按次与资源无法得志,只可自建电场了。”

毕竟一朝给电网整出个一长半短,三番五次停电什么的,首先走上街头的,一定会是好意思国普通巨匠。

但,即等于AI巨头们自建了电网,数据中心对于能源的巨量需求,也会不可避免地变成电费上升。

据好意思国最大的电网运营商PJM预测,到2030年,数据中心的膨胀将使全好意思平均电费上升8%,而弗吉尼亚州等数据中心密集地区,涨幅可能高达25%。

更何况,按照面前火电为主的电力结构,AI数据中心的运转,加多碳排放基本上是无法避免的。

也就是说,无论是涨价的电费,照旧欺压的空气,即等于未始处于AI风暴之中的东说念主,也需要被动为此买单,任何东说念主都逃不外去。

名义上,AI是算力的往还,关联词背后却是能源的往还!

07. 成本的“左脚踩右脚”游戏

在成本层面,面前的AI相似仍是“走在了钢丝上”。

最近几年无论是医疗、汽车、3C电子这样的科技型企业,照旧餐饮、文娱之类的服务业,无论天各一方,都在尽可能地和AI挂钩。

先不说AI对于业务自身究竟有莫得优化作用,但不错详情的是,只须沾上了AI俩字,融资额度谢却利进度往往就能浩大于预期。

据Gartner统计,昨年一年的时候里,全球在AI领域的开销总规模,就达到了1.5万亿好意思元。

其中,光是微软、OpenAI、谷歌、Meta四大科技巨兽在AI领域的参加,就多达3400亿好意思元。

3400亿好意思元这是什么看法?仍是接近德国+法国+英国+意大利+西班牙,5个欧洲国度的全年电商商业总数了,相配夸张的一个数字。

不错说,AI面前正在以“国度”为单元的投资额度,马上狂飙。

而据硅谷银行统计,全球有超越58%的风险投资,都投给了AI领域。

英伟达动作全球把持级别的显卡供应商,孝敬着全球绝大部分的AI算力。

若是把OpenAI等AI巨头比作挖矿的“矿工”,那么英伟达就是阿谁“卖铲子的”,何况是有把持性质的“铲子供应商”。

甭管AI公司赢利照旧亏钱,英伟达都是血赚的。

短短几年时候里,英伟达的市值仍是打破了5万亿好意思元,成为了全球市值最高的企业。

就荷兰+西班牙+意大利+阿联酋4个国度加起来的市集总值,都敌不外不上英伟达一家公司,就说这个期间有多猖獗吧!

但,如斯夸张的市值背后,究竟有些许水分呢?

实践上,不少华尔街分析师们,仍是留神到了一些AI领域的结构性问题。

就拿星际之门阵势里,巨头们的配合样子来例如子:

OpenAI来找英伟达买层见迭出张显卡,而英伟达扭头就投给了OpenAI 1000亿好意思元。

OpenAI来找微软买算力,而微软扭头就投给了OpenAI好几百亿好意思元。

不知说念巨匠发现问题莫得,这是彰着的“左脚踩右脚”,螺旋圆寂啊!

正常的产业链结构下,买家与卖家之间往往存在彼此牵制,彼此制约与博弈。

可当企业供应方,又当投资方时,在左手倒右手的轮回之中,往往会距离真实需求越来越远,最终演变成:市集有多大,全凭一张嘴。

归正烧的又不是我方的钱,而是投资东说念主对梦想的狂热。

同期不要忘了,算力硬件是会升级迭代的,何况迭代进化的速率超乎设想。

就拿英伟达2026年发布的最新算力平台产物Rubin来说,无论是算力、性能、晶体管数目、能耗,比拟上一代Blackwell都是3-5倍级别的晋升,同期成本还镌汰了10倍。

试想一下,2年之后若是再来一轮算力硬件的大规模革新时,固然从物理好奇赞佩上,2年前的产物只折旧了70%,但由于被新产物的碾压型替代,会导致旧产物的实践折旧接近归零。

这时,投资东说念主们领有的将不一定是创造改日的机器,也有可能是一堆破铜烂铁。

08. AI,创造价值了吗?

当越来越多的公司,身膂力行的参加了AI的怀抱,而AI面前反映给他们的收益又若何呢?

现实情况是,相配晦气!

麻省理工学院(MIT)的一份看望敷陈夸耀,在深度调研了300家部署生成式AI大模子的公司之后,闭幕却十分惊东说念主:有95%的公司,都没能从生成式AI中取得收益。

其中大部分公司的阵势因停滞不前而搁浅,其后MIT给这种陶然起了个混名,叫“生成式AI领域”。

未从生成式AI中取得收益的公司中,自主开垦AI的奏凯率仅为33%,有2/3的公司在起步阶段就失败了。

而5%奏凯从生成式AI中收货的公司中,绝大部分都是采购的外部决策而非自研。

这刚巧证据,绝大部分公司对开垦生成式AI这件事上,处于非感性的盲目乐不雅自信气象,最终为之付出了代价。

就连公认最强盛的OpenAI,2025年都瞻望赔本80-115亿好意思元,谁都无法保证AI是一门稳赚不赔的生意。

由于大多数生成式AI阑珊“自主学习才能”,即等于强如ChatGPT,也往往会因高下文推断出现间隙,给出偏离预期的复兴。好多时候不但不成省俭东说念主工成本,反而还会给审核与改良智力加多难度。

说白了就是,AI在成本市集的万亿级别的参加,与产出的社会效益,严重不成正比。

AI最终的付用度户,势必是全球罪孽累累的各式公司,而末端使用着是诸如我们这样的普通东说念主。

而AI需要价值竞标的,恰正是普通东说念主的处事价值。

至少得在某项具体职责上,AI果然有才能作念到大规模代替东说念主类岗亭,AI公司才有契机已矣正向盈利。

但究竟要烧些许钱?才能换来安妥预期的AI性能晋升收益?就像薛定谔的猫一样奥秘,不可先见。

这种存在极大省略情趣的投资,仍是超出了正常市集应有的逻辑领域,很可能绝大部分AI公司彻首彻尾都无法辞世撑到AI产收效益的那一天。

那么,为什么还有那么多东说念主,要硬着头皮All in AI呢?

概略,这能从2019年微软决定投资OpenAI 10亿好意思元的一封里面邮件中找到谜底:

“我们被谷歌吓坏了”。

当逾期于竞争敌手的“颤抖”演变内驱力的主导,“沉默”就会逐步丧失。

总共东说念主都在“赌”,“赌”我方才是最终的奏凯者,哪怕奏凯的过程是污秽的,闭幕是惨烈的。

谁都想成为,率先摸到AI量变引起质变的“奇点”的东说念主。

09. 泡沫破灭照旧新生?

通向天国照旧地狱?

当AI泡沫决然浮出水面时,何时会絮叨?絮叨后又会产生什么样的恶果?

笔据桥水基金首创东说念主雷·达里奥,在2026年1月发出的劝诫:“现时的AI泡沫仍是到达80%的临界点。剩下的20%,可能是猖獗,也可能是坍弛的前兆”。

要知说念,达里奥然则奏凯预测了当年互联网泡沫絮叨的华尔街顶级“作念空者”。

不可否定的是,即便当年互联网泡沫的絮叨,并莫得休止其后互联网改变通盘天下的形态。

概略即便AI泡沫最终走向絮叨,相似不会改变AI对东说念主类社会进化的积极影响。

不外,鉴于这次AI的投资规模,仍是超越当年互联网泡沫时好几个数目级了。

按照飞得越高、摔得越重的原则,一朝AI泡沫絮叨,对全球的影响很可能是一场愈加严重的不幸。

(当华尔街的万亿成本旋即间荡然无存,但愿化为灰心之后激励的恶果,就请巨匠自行脑补吧)

但,不幸中的万幸是,当年达里奥放出互联网泡沫絮叨劝诫时,指数是100%。

这意味着AI泡沫,概略还能守护一段时候。

守护AI泡沫不进一步破灭的源能源,在于AI能否朝着科技巨头们所设计的标的进化——大规模晋升东说念主类的坐褥力。

实践上,在面前AI发展的早期,仍是有不少职业受到了AI发展带来的冲击,表率员、设计师、文职东说念主员首当其冲。

固然借助AI器用,如实不错一定进度上提高单个岗亭的坐褥力,但当越来越多的东说念主专揽起AI器用时,就会变成坐褥力多余。

随着企业“降本增效”的到来,首先被优化的,必定是一批AI器用应用不那么熟识的东说念主。

而随着AI性能的进一步晋升,大夫、司机、讼师、精算师、翻译官这些巨额依赖专科技能蕴蓄的职业,也会一定进度上濒临“码农”们雷同的境遇。

东说念主类可作念的职责岗亭,会逐步缩窄。正如马斯克在访谈中提到的,“东说念主形机器东说念主对大夫的冲击是巨大的,4年后将超越任何东说念主类外科大夫。”

不知疲钝、也不会被情愫傍边的AI,很可能会让通盘社会迎来坐褥力的爆炸式晋升,其影响将不亚于前两次工业篡改,而大部分东说念主有契机从无穷的处事中自若出来。

至于东说念主是“恬逸”,照旧的确的“自若”?天国与地狱,仅一墙之隔。

若是坐褥力爆炸之后,钞票采集在少数AI巨头手里,他们建起无法向上的高墙,在墙内享受着前所未有的资源。而被AI淘汰的东说念主,则濒临着饥寒交迫,困苦流浪。

毫无疑问,这是就是赛博期间的“东说念主间地狱”,而AI则成了大部分东说念主的“终结线”。

反之,若是自若的坐褥力和钞票能够平平分派给每一个东说念主,那么东说念主类将有大把的时候转头生活,可能会迎来文化、艺术、天然生态上史无先例的隆盛。

不外,我们仍然需要警惕的小数是——AI醒目是否果然会超越东说念主类。

毕竟,只须一天AI尚未超越东说念主类,总有狂热的成本快活倾上全部家当,投身到“造神”的路上。

毕竟100年前的科幻演义中的内容,在成本的留神下,有好多仍是变成了现实。

瞧瞧,仍是有东说念主深信,“降神”的那一天离我们并不远方了。

马斯克:“五年后,AI或超全东说念主类醒目标总和。”

若是果然会发展到这一地步,就仍是超越了东说念主类的伦理说念德问题,进而上升到东说念主类糊口问题上了。

面对醒目高于自身的“新物种”,东说念主类果然作念好准备了吗?

若是AI会像终结者一样保护东说念主类,那世间势必会走向东说念主类所渴望的好意思好改日。

可一朝AI发展到了东说念主类无法放置的进度,AI会若何对待东说念主类呢?

往坏了想,会不会东说念主类会反过来沦为AI的作陪或玩物?亦或是履历在AI机器东说念主放置下的一场大清洗,东说念主类因此归天?

这就是AI对全东说念主类的“终结线”!

天然,若是东说念主类有妙技放置AI,那AI就是发展坐褥力的绝佳器用。

AI发展的无数条天下线,有隆盛或调谢,有糊口或解除。

我们只可祷告,行运会再次驾临在我们头上。

就像当初在茫茫星海之中,寰宇选拔了地球,选拔了我们。

而这一次开云体育官方网站,东说念主类是时候决定我方的气运了。

Copyright © 1998-2026 开云体育官方网站 - KAIYUN™版权所有

技术支持:®开云体育 RSS地图 HTML地图