发布日期:2026-02-12 23:23 点击次数:152

生成式AI的普及、个性化铺张的兴起以及供应链的熟谙,鼓舞铺张级3D打印行业迈入“时间筑基+场景破圈”的黄金增永恒。本篇讲解全面领悟铺张级3D打印行业当下的热门问题开云sports,为市集梳理出行业的投资条理。

铺张级3D打印是什么?铺张级3D打印是面向个东说念主、确认机构及袖珍使命室的小批量、定制化分娩器用。铺张级3D打印以FDM、LCD为主,FDM占主导地位。

铺张级3D打印的变调逻辑是什么?硬件升级、耗材变调与软件生态组成铺张级3D打印的变调闭环。硬件升级是变调干线,耗材变调是变调支线,软件生态是铺张级3D打印镌汰门槛与提高粘性的枢纽。

铺张级3D打印的成漫空间多大?据灼识斟酌数据,2020~2024年环球铺张级3D打印机GMV由10亿好意思元增长至21亿好意思元,CAGR为20.4%;瞻望2029年将达88亿好意思元,2024~2029年CAGR为33.2%。中国产能主导环球,行业需求主要来自泰西。

铺张级3D打印的竞争款式怎么?2024年环球出货量CR5达到78.6%,中国品牌主导环球市集,拓竹科技份额跳跃(2024年出货量份额29.0%)。铺张级3D打印机产物形态尚未熟谙,品牌款式仍在变动之中,但头部品牌竞争上风也在不休自由。

铺张级3D打印渗入不足预期;市集竞争加重风险;国际生意计谋风险。

铺张级3D打印是什么?

3D打印:制造模式的另一种解

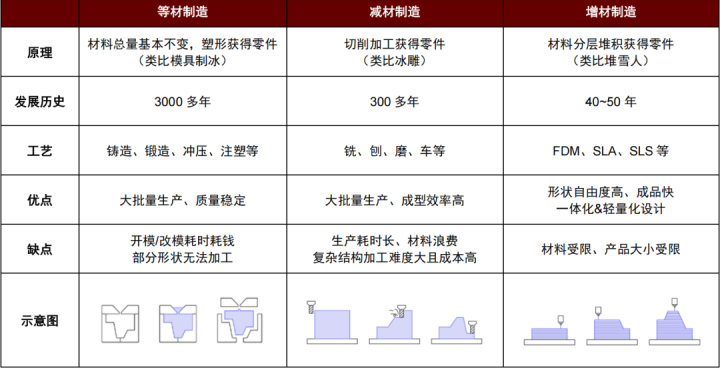

增材制造(也称3D打印)是基于3D模子,并通过材料分层堆积神志制造产物的分娩模式。常见使命经过包括3D建模、模子切片、增材制造、去除支捏、后期处理。3D打印已有40多年发展历史,其优点在于制品速率快、可齐全一体化和轻量化想象、产物风物解放度高,在小批量分娩场景本钱上风明显,污点在于材料及产物尺寸受限。

图表1:不同制造神志对比表

正面配备的是一块6.82英寸的直屏,在如今这个“曲面当道”的旗舰阵营里,确实不多见,但也正是这种坚持,让它在观感和实用性之间找到了微妙平衡,还拥有着1.4毫米的极窄边框设计,也是把屏占比推得非常激进,亮屏那一刻几乎就是一整块画面扑到眼前,没有多余干扰,刷资讯、追剧、看照片,都有一种视野被拉开的畅快感,这块屏幕还采用的是X2发光材质,带来的还有2K级别的分辨率,细腻程度属于那种“你不凑近看都找不到颗粒感”的级别,再配合上OPPO自研的P2显示芯片,色彩、亮度、功耗调校得非常均衡。

铺张级3D打印:2C的小批量定制化分娩器用

铺张级3D打印(又称桌面级3D打印)是面向个东说念主铺张者、创客社区、确认机构及袖珍使命室的增材制造处罚决议。铺张级3D打印已成为"好玩且好用"的创意器用,兼具感情铺张与功能价值。

图表2:工业级3D打印与铺张级3D打印对比

铺张级3D打印时间:以FDM、LCD为主

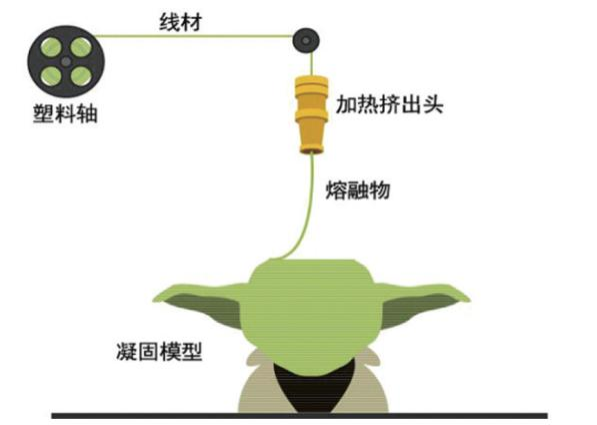

熔融千里积成型(FDM)属于材料挤出工艺,使命旨趣为将热塑性线材从卷轴送入加热喷头,线材经过加热后呈现半液态,在意象机适度下,喷头凭据3D模子转移到指定位置,将熔融气象下的液体材料挤出,材料快速冷却固化并与前一层熔接,每完成一层,打印平台按设定层厚下落,近似使命,逐层堆积形成最终制品。FDM是铺张级3D打印机应用最为庸碌的工艺,其中枢上风在于本钱较低(初学设备及耗材本钱较胜民)、操作安全方便(无毒、后处理无需非凡设备)及材料千般(支捏PLA、ABS、PETG、TPU等10余种热塑性材料)。FDM的主要污点在于精度不高、细节有限、打印速率较慢。

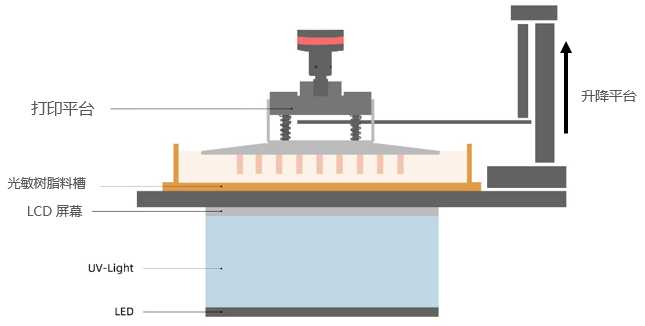

液晶表示(LCD)属于光固化工艺,使命旨趣为期骗液晶屏LCD成像旨趣,凭据图像信号在液晶屏幕上出现聘用性的透明区域。通过紫外光源照耀,液晶屏透光部分组成紫外光图像区域,该区域液态树脂成为固态;不透光部分则讳饰紫外光,该区域树脂保捏液态。每层固化完成后,使命台沿垂直标的按预定建立高潮一层厚度,近似使命,逐层堆积形成最终的制品。在铺张级3D打印场景下,液晶表示(LCD)的中枢上风在于精度高、细节好、打印速率较快,污点在于本钱相对较高(设备和耗材本钱相对较高)、操作复杂(需透风、需后处理、储料保存复杂)、产物尺寸受限。

图表3:FDM3D打印使命旨趣暗示图

图表4:LCD3D打印使命旨趣暗示图

铺张级3D打印的变调逻辑是什么?

三大变调逻辑:硬件升级+耗材变调+软件生态

硬件升级、耗材变调与软件生态组成铺张级3D打印的变调闭环,辅导变调标的。硬件升级主要以铺张级3D打印机为载体,针对打印服从、打印安全与打印质料三个中枢次第不休优化;耗材变调则着眼于耗材料理次第;软件生态则对应配套软件次第。

硬件升级:铺张级3D打印的变调干线

3D打印机是铺张级3D打印的中枢设备,亦然硬件升级的主要载体。复盘铺张级3D打印机发展历史,无论是FDM阶梯如故LCD阶梯,其变调旅途均围绕打印服从、打印安全与打印质料三个方面张开。

图表5:FDM铺张级3D打印机产物迭代图

图表6:LCD铺张级3D打印机产物迭代图

打印奏凯率:3D打印是层层堆叠的过程,一朝发生错层或层厚不均,则平直导致打印失败,因此打印奏凯率是铺张级3D打印机需要优先处罚的痛点。FDM方面,早期产物需手动调平,繁琐耗时且易出错。2015年后,全自动调平走向完善,灵验保证了首层打印奏凯率。LCD方面,每次固化后需垂直抬升,任何轻细悠扬皆可能导致打印失败。在2019年之前,主流LCD3D打印机接受线性光轴配铜套决议,壮健性不高,铜套磨损也会影响精度。2019年后,双线性导轨逐步成为标配,融会壮健性提高,莳植了打印奏凯率。

打印速率:以FDM为例,2015年之前无数机型本色壮健打印速率低于150mm/s,经过多年发展,当今市面上初学级机型本色壮健打印速率莳植至200-300mm/s,主流旗舰机型则在400mm/s。打印速率稳步莳植是适度算法优化与融会系统升级的共同扫尾。

打印安全:FDM方面,kaiyun sports通过“阻滞仓体+过滤系统+低气息耗材”,除味除毒,处罚蒸发物痛点。LCD方面,通过“一体化想象+低气息无毒耗材”,减弱负面影响。

打印质料:FDM方面,多色打印与多材打印成为变调标的。LCD方面,聚焦精度莳植,分辨率捏续松懈。

耗材变调:铺张级3D打印的变调支线

耗材平直决定了铺张级3D打印“能打印什么”、“服从怎么”及“本钱上下”,是铺张级3D打印的变调支线。复盘历史,铺张级3D打印耗材变调历经三个阶段:

一是浅易化适配阶段,品类单一、功能同质化,聚焦能否兼容设备与能否完成基础成型。

二是场景化适配阶段,跟着铺张级3D打印应用场景从基础模子制作向文创、确认、家居DIY等规模延迟,耗材分化趋势加强,适配不同细分需求。

三是系统化适配阶段:耗材的性能斟酌不再局限于材料自身,而是延迟至3D打印全经过的适配。

软件生态:镌汰门槛与提高粘性的枢纽

社区生态镌汰使用门槛。以拓竹科技MakerWorld为代表的社区生态提供了一键式的处罚决议。社区开发了完善的UGC体系,通过积分机制饱读舞创作,已形成百万级模子库,方便用户快速取得打印模子。用户在详情模子后可一键导入,由系统进行智能切片并自动适配最好打印参数,大幅镌汰了使用门槛。

社区生态莳植用户粘性。社区打造了“创作-共享-换取”的互动场景,形成蛮横的圈层包摄感。社区开发的价值变现机制让用户从“被迫使用”转向“主动参与”,不仅莳植了用户的捏续使宅心愿,也显贵加强了用户粘性。

铺张级3D打印的成漫空间多大?

环球:行业初具限度,成漫空间可期

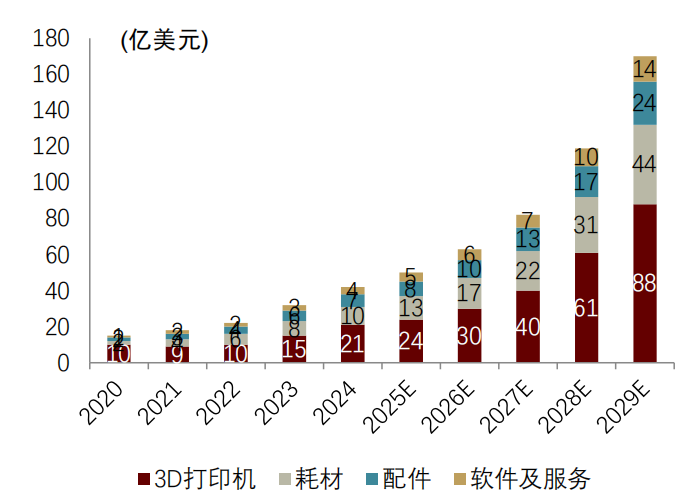

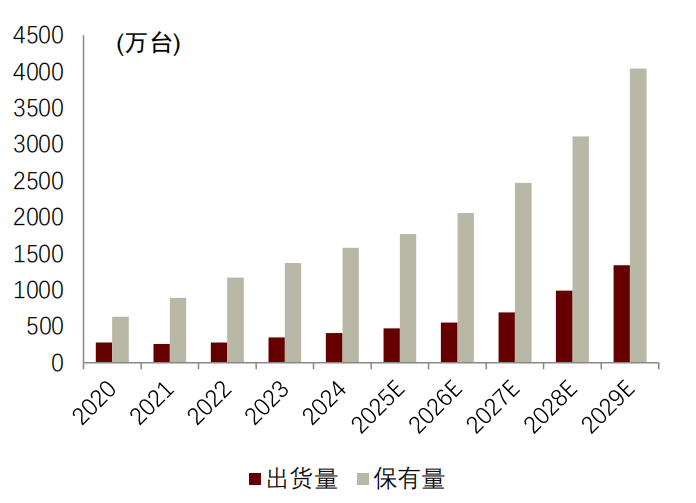

从销售额看,据灼识斟酌数据,2020~2024年环球铺张级3D打印机GMV由10亿好意思元增长至21亿好意思元,CAGR为20.4%;瞻望2029年将达88亿好意思元,2024~2029年CAGR为33.2%。

从销售量及保有量看,据灼识斟酌数据,2020~2024年环球铺张级3D打印机出货量由280万台增长至410万台,CAGR为10.0%;瞻望2029年将达1340万台,2024~2029年CAGR为26.7%。放荡2024年,环球铺张级3D打印机保有量为1580万台,2029年有望达到4040万台。

图表7:环球铺张级3D打印行业GMV限度

图表8:环球铺张级3D打印机行业出货量与保有量限度

中国:产能主导环球市集,内销限度稳步彭胀

中国为环球第一大分娩国,产能占比96%,国外需求占主导。

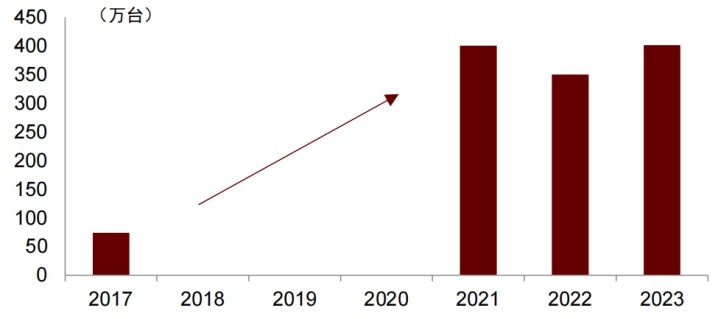

据共研网数据,2017~2023年中国铺张级3D打印机产量由74万台增长至401万台,6年CAGR达32.5%;中国成为环球铺张级3D打印机的第一大分娩国,据CONTEXT数据,2024年中国占环球铺张级3D打印市集(价钱低于2500好意思元的初学级产物)产能的96%。

图表9:中国铺张级3D打印机产量

场景拓展与产物降本带动中国铺张级3D打印机内需增长迅猛,往常后劲有余。

微型创业(3D打印农场等)、个性定制(如文创潮玩、铺张电子部件等)及技巧确认等新场景快速发展,刺激中国铺张级3D打印需求兴起,据DDIC数据,2021年中国铺张级3D打印卑劣主要应用于铺张品、学术/确认、文创等规模,占比别离为43%、34%、10%。

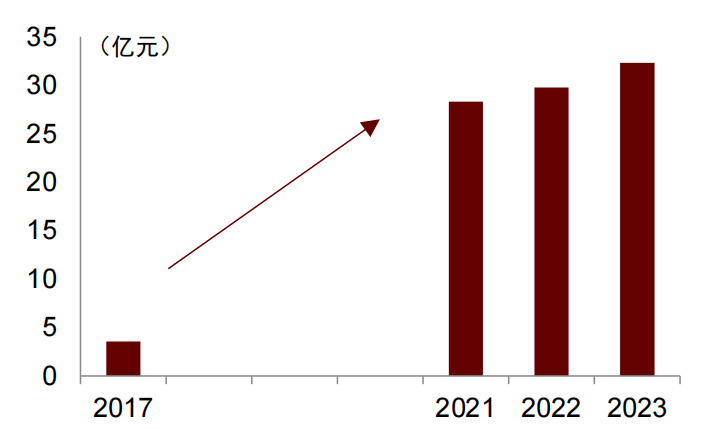

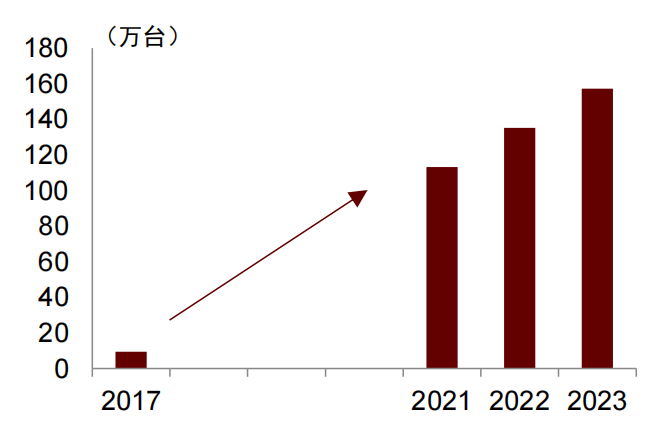

中国铺张级3D打印机供应链熟谙、产物变调活跃,本钱下落带动均价下千里,据共研网数据,2017~2023年中国铺张级3D打印机行业均价由3799元下落至2053元。场景拓展与价钱下千里带动中国铺张级3D打印机内需增长迅猛,共研网数据表示,2017~2023年中国铺张级3D打印机行业销额则由3.6亿元增长至32.3亿元,6年CAGR达44.4%;行业销量由9.4万台增长至157.3万台,6年CAGR达60.0%。

图表10:中国铺张级3D打印机销额

图表11:中国铺张级3D打印机销量

国外:泰西需求主导环球,好意思国为第一大铺张国

泰西铺张级3D打印市集领有坚实的需求基础。袖珍工业品供应链不发扬、东说念主工本钱高、DIY文化盛行及物流体系服从不高档问题导致泰西铺张者在袖珍配件更换及袖珍工业品铺张过程中濒临用度高、周期长、体验差等痛点,成为铺张级3D打印在泰西盛行的中枢身分。

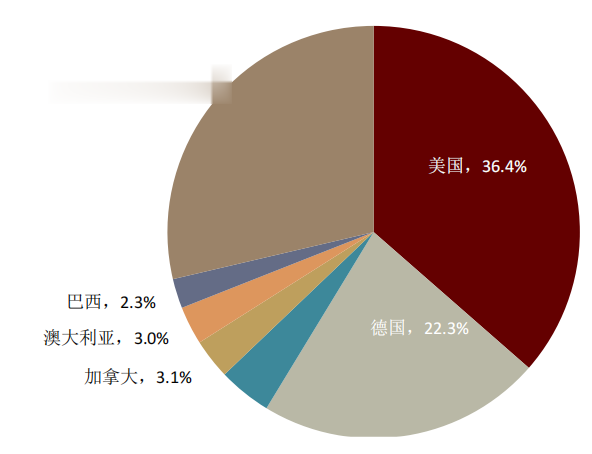

泰西是环球铺张级3D打印的中枢市集,好意思国为环球第一大铺张国。海关总署数据表示,2025年中国增材制造设备对好意思国、德国、英国的出口额占比别离为36.4%、22.3%、4.2%。

图表12:2025年中国增材制造设备出口额地区占比

铺张级3D打印的竞争款式怎么?

环球市集齐集度高,中国品牌多强相争

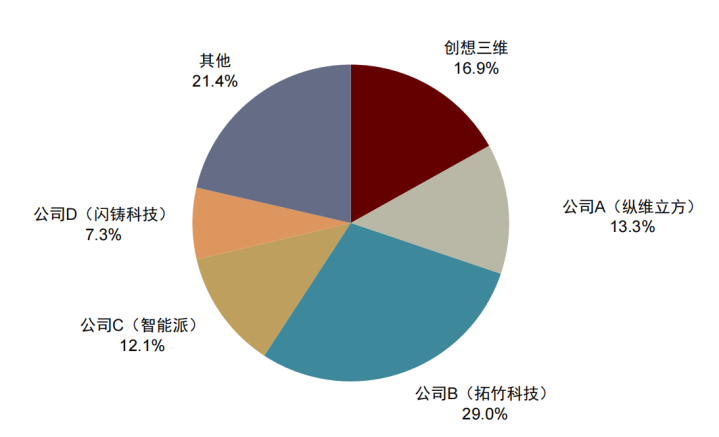

2024年环球出货量CR5为78.6%,拓竹科技份额跳跃。据灼识斟酌数据,2024年环球铺张级3D打印机累计出货量CR5达到78.6%,前五大品牌过甚份额别离为拓竹科技(29.0%)、创思三维(16.9%)、纵维立方(13.3%)、智能派(12.1%)及闪铸科技(7.3%)。从中国线上渠说念销量份额看,拓竹科技上风明显,据DISCIEN统计,24Q1-25Q1拓竹科技流通五个季度线上销量份额均保捏在50%以上。

品牌款式仍在变动之中,行业转向以产物力为中枢的生态竞争。现阶段,铺张级3D打印机产物形态尚未十足熟谙,产物处于快速迭代阶段,产物力仍是品牌竞争的中枢要素,行业竞争逻辑缓缓转向“硬件+软件+生态”的立体化竞争体系。合座看,铺张级3D打印行业品牌款式仍处于变动之中,然则追随头部品牌生态的缓缓完善,其竞争上风也在不休自由。

图表13:2024年环球铺张级3D打印机累计出货量品牌款式

注:公司A、B、C、D所代表品牌由辛勤推测得出辛勤

风险指示

铺张级3D打印渗入不足预期。铺张级3D打印行业属于可选铺张,需求易受宏不雅经济场面、铺张者购买力和铺张意愿影响。若环球经济下行,可能对行业需求形成不利影响。

市集竞争加重风险。铺张级3D打印行业的快速增长眩惑更多新品牌干预市集,若行业竞争加重,则可能影响铺张级3D打印行业的利润率水平。

国际生意计谋风险。泰西市集是中国铺张级3D打印行业的主要市集,若联系地区国际生意计谋出现变动,可能对中国铺张级3D打印行业狡计产生负面影响。

本文摘自:2026年1月29日一经发布的《品类更正系列之造物平权:铺张级3D打印》

汤亚玮分析员SAC执证编号:S0080521110003SFCCERef:BUD650

苏子杰分析员SAC执证编号:S0080525120004开云sports

Copyright © 1998-2026 开云体育官方网站 - KAIYUN™版权所有

技术支持:®开云体育 RSS地图 HTML地图